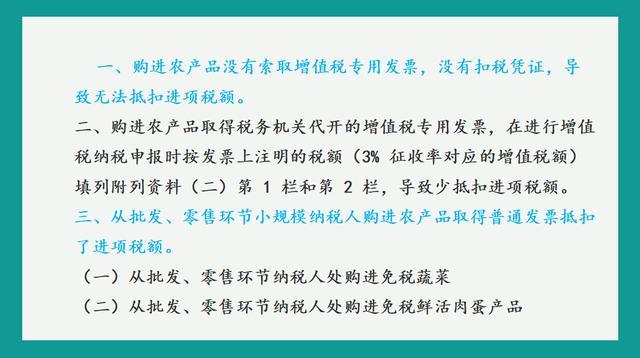

摘要:本文详细解析了农产品入库的会计分录流程,包括实地数据验证执行的具体步骤。通过深入剖析,帮助读者了解农产品入库的会计处理方式,确保准确记录库存农产品的数量和价值。文章还强调了实地数据验证的重要性,以确保会计分录的准确性和可靠性。参考版本为网红版88.79.42。

本文目录导读:

农产品入库是农业生产过程中的重要环节之一,涉及到农产品的存储、管理以及成本核算等多个方面,在会计核算中,农产品入库的会计分录是记录这一业务过程的关键,有助于准确反映企业的资产状况和经营成果,本文将详细介绍农产品入库的会计分录,帮助读者更好地理解和应用。

背景知识

为了更好地理解农产品入库的会计分录,我们需要先了解一些基本的会计概念和知识,会计分录是会计核算的基本单位,是记录经济业务的简要说明和账户名称的一种形式,在农产品入库的过程中,主要涉及到的会计科目包括库存商品(或原材料)、银行存款(或应付账款)等。

农产品入库的会计分录流程

1、准备工作

在进行农产品入库的会计分录之前,需要做好充分的准备工作,这包括收集相关的原始凭证,如入库单、购销合同等,并确保这些凭证的真实性和准确性,还需要对农产品的品种、数量、单价等进行核对,确保无误。

2、录入库存商品

当农产品入库后,需要将农产品的成本录入库存商品账户,这一过程中,会计分录通常为:借:库存商品(或原材料)科目,贷:银行存款(或应付账款)科目,这里,借方的库存商品科目表示增加库存商品的数量和金额,贷方的银行存款或应付账款科目表示支付货款的义务。

3、核对与调整

录入库存商品后,还需要进行核对和调整,这一步骤是为了确保会计分录的准确性和合理性,核对的过程包括与相关部门(如仓库、采购部门等)的沟通,确认入库农产品的品种、数量、质量等信息是否一致,如果发现错误或不合理的情况,需要及时进行调整,并记录在案。

农产品入库的会计分录示例

为了更好地理解农产品入库的会计分录,以下是一个具体的示例:

假设某农业企业购入一批蔬菜,总价值为10万元,采用银行存款支付,在蔬菜入库后,会计分录如下:

借:库存商品 10万元

贷:银行存款 10万元

如果企业采用赊购的方式购入农产品,那么会计分录会有所不同,企业购入价值为10万元的水果,约定在一个月后支付货款,在这种情况下,会计分录如下:

借:库存商品 10万元

贷:应付账款 10万元

注意事项

在农产品入库的会计分录过程中,需要注意以下几点:

1、确保原始凭证的真实性和准确性,这是进行会计分录的基础。

2、准确核算农产品的成本,包括购买价格、运输费用等相关成本。

3、注意区分不同科目的使用,如库存商品、原材料、银行存款、应付账款等。

4、在核对和调整过程中,要保持与相关部门的沟通,确保会计分录的准确性和合理性。

5、遵守会计准则和法律法规,确保会计分录的合规性。

农产品入库的会计分录是农业生产过程中重要的会计核算环节,通过本文的介绍,读者可以更好地理解农产品入库的会计分录流程、方法和注意事项,希望读者能够在实际工作中学以致用,准确记录农产品入库的业务过程,为企业的发展提供有力的支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号